又一巨头被强美元打击 苹果三季度收入创新高但痛失两位数增长

2022-11-01 10:53:14

来源:

|

来源:华尔街见闻 继奈飞(291.88, -3.84, -1.30%)、微软(232.13, -3.74, -1.59%)等科技巨头之后,苹果(153.34, -2.40, -1.54%)也在发布财报时承认遭受美元走强的打击。 财报显示,在iPhone新品发布的第三季度,苹果的总体收入和利润增长都比华尔街预期的更强劲,iPhone的销售略低于预期,增速接近10%,iPad的销售和服务业务逊色。 财报发布后,苹果CEO库克提及汇率的影响,认为如果不是美元走强,苹果的三季度营收本该有两位数的增长。他说: “该季度有超过600个基点的外汇逆风。所以这是很大的(影响)。没有外汇的逆风,我们本可以两位数增长。” 苹果首席财务官(CFO)Luca Maester还将服务业务增长放缓部分归咎于外汇影响。

盘后苹果财报公布前,亚马逊(102.44, -0.97, -0.94%)率先公布的三季报已经体现业绩受美元强势和宏观不确定性的拖累。收跌逾3%的苹果股价追随亚马逊盘后大跌,继续下挫。苹果自身财报公布后,股价加速下跌,盘后跌幅一度接近5%,反弹转涨后重回跌势,目前小幅上涨。 三季度总收入和盈利超预期增长 明显较二季度强劲 仍未提供业绩指引

美东时间27日周四美股盘后,苹果公布,在截至公历2022年9月24日的今年第三季度、即公司2022财年第四财季(下称第三季度),公司的总收入和盈利均高于分析师预期,且明显强于上一个季度、即第二季度的表现。 第三季度营业收入为901.46亿美元,创史上三季度营收新高,同比增长8.14%,分析师预期886.4亿美元,二季度同比增长2%,为2020年新冠疫情爆发以来最低单季增速。 三季度净利润为207.21亿美元,也创同期净利润新高,同比增长0.83%,二季度净利润同比下降10.6%。 三季度稀释后每股收益(EPS)为1.29美元,同比增长4%,分析师预期1.26美元,二季度同比下降8%、为2020年第三季度以来首次EPS负增长。 三季度毛利为380.95亿美元,同比增长8.3%,高于分析师预期的373.1亿美元,二季度同比增长1.8%。 本次苹果依然未提供业绩指引,自2020年疫情爆发以来,苹果就一直未在季报公布时提供业绩指引,将此归咎于前景的不确定性。 苹果CFO Maester评价,三季度公司继续投资长期的增长方案,运营现金流达240亿美元,向股东回馈逾290亿美元。他还提到,在苹果强大的生态系统、客户忠诚度以及创纪录的销售激励下,三季度苹果的激活安装设备量创历史新高。 iPhone销售略低于预期 Mac收入远超预期 iPad和服务逊色

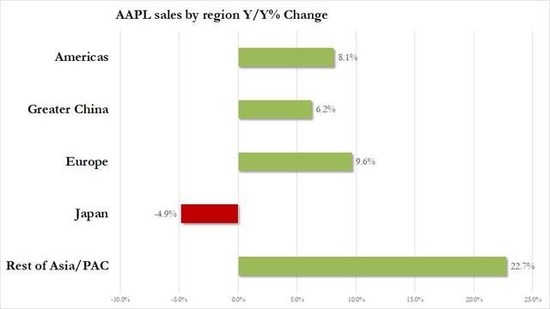

分业务看,三季度苹果的主要产品iPhone的收入略低于预期,和预期一样增近10%,Mac电脑和可穿戴设备及配件的收入猛增、远超预期,而iPad平板的收入超预期下降,较二季度加速下滑,服务业务的收入增长远不及预期,并且较二季度增长明显放缓。 三季度iPhone收入426.26亿美元,同比增长9.67%,分析师预期增长9.78%至426.7亿美元,二季度同比增近2%。 三季度Mac收入115.08亿美元,同比增长25.39%,分析师预期增长0.78%至92.5亿美元,二季度同比降10%。 三季度iPad收入71.74亿美元,同比下降13.06%,分析师预期下降5.36%至78.1亿美元,二季度同比降2.4%。 三季度可穿戴设备、家居产品及配件的收入96.5亿美元,同比增长9.85%,分析师预期增长0.17%至88.0亿美元,二季度同比降8.2%。 三季度包括App Store在内的服务业务收入191.9亿美元,同比增长4.98%,分析师预期增长9.26%至199.7亿美元,二季度同比增12%。 iPhone 14 Pro需求强劲 供应受限 今年9月发布iPhone 14系列新机后,苹果不止一次因iPhone 14基本款的需求低迷而传出调整产量的消息,上月末媒体称苹果放弃了iPhone 14增产计划,上周还有消息称,苹果在iPhone 14 Plus上市不到两周就减产。 严格来说,三季度真正属于iPhone 14新品销售的时间只有约两周。不过,三季度iPhone的销售还是大致符合华尔街的强劲增长预期。这可能印证了分析师此前预计的情况,即iPhone 14基本款疲软是因为消费者更青睐配置芯片更高级、摄像性能更好的高端机iPhone 14 Pro机型。 摩根大通(125.88, -0.20, -0.16%)分析师此前估算,不同于iPhone 12和13系列的基本款和Pro机型销售额五五开,Pro机型的销售额将占iPhone 14系列的60%。 本次三季报公布后,苹果CFO Maestri称,因iPhone 14 Pro机型的需求强劲,供应受限。苹果在努力满足需求。苹果还在应对智能手表Apple Watch Ultra需求旺盛造成的供应限制。 主要地区市场仅日本收入同比下降 分地区看,三季度苹果在主要市场的销售收入大多同比增长,只有日本下降,其中: 三季度美洲地区营收398.08亿美元,同比增长8.12%,二季度同比增长4.5%。 三季度欧洲营收227.95亿美元,同比增长9.62%,二季度同比增长1.8%。 三季度大中华区营收增长154.7亿美元,同比增长6.23%,二季度同比下滑1.1%。 三季度日本营收57亿美元,同比下降4.86%,二季度同比下降近16%。 三季度其他亚太地区营收63.73亿美元,同比增长22.75%,二季度同比增长14%。

有评论认为,作为第三大市场,大中华区三季度的营收低于分析师预期的156.5亿美元,这可能是市场失望的一个原因。 服务业务收入创最低单季增速 CFO部分归咎于外汇影响 华尔街见闻注意到,三季度服务业务创造了史上最低的季度收入增速。 苹果CFO Maestri称,服务业收入减速源于外汇影响,以及数字广告和游戏业务放缓。

财报公布前就有媒体指出,投资者越发担心苹果的服务业务增长放缓,因为在iPhone已成为更成熟的产品后,服务是苹果业务多元化的重要领域。一些分析师将苹果的服务业务视为消费者需求的先行指标。也就是说,服务业务比iPhone销售更早反映消费者需求的形势。 CFO称宏观经济有挑战性且动荡 CEO称在放慢招聘 今年7月公布二季度财报时,苹果CEO库克称,苹果还未在内部数据中发现宏观经济负面因素影响iPhone销售的迹象。 而本次发布三季报后,苹果CFO Maester提到了宏观经济这一不利因素,称: 三季度创新高的业绩继续体现了,在有挑战性且动荡的宏观经济环境下,苹果有效执行的能力。 库克还在财报公布后称,苹果已经放慢了招聘速度。媒体暗示这就是宏观环境的影响,因为在面临可能经济衰退和央行加息时,其他科技公司正寻求裁员。库克说, “我们在刻意地招聘。因此我们已经放慢了招聘的速度。” 风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 |

热点推荐

热门排行